Erneut ein Tag für die Trading-Geschichtsbücher — und zugleich ein Beleg dafür, wie anspruchsvoll das aktuelle Marktumfeld ist. Denn wer den Markt offensiv shortete, hatte heute Mittag keine Chance. Natürlich liegt der Markt weiterhin deutlich unter seinen Rekordmarken, aber auch auf der Short-Seite kann man nicht immer vom bestmöglichen Einstieg ausgehen. Zur Stunde konsolidiert der DAX einen Anstieg von 1.000 Punkten, der auch mit einem Dementi aus dem Iran einhergeht. Dort wurde das Trump-Statement als Versuch bezeichnet, sich an den Märkten Zeit zu erkaufen. Eine Kommunikation zwischen den USA und dem Iran gebe es nicht.

Erneut ein Tag für die Trading-Geschichtsbücher — und zugleich ein Beleg dafür, wie anspruchsvoll das aktuelle Marktumfeld ist. Denn wer den Markt offensiv shortete, hatte heute Mittag keine Chance. Natürlich liegt der Markt weiterhin deutlich unter seinen Rekordmarken, aber auch auf der Short-Seite kann man nicht immer vom bestmöglichen Einstieg ausgehen. Zur Stunde konsolidiert der DAX einen Anstieg von 1.000 Punkten, der auch mit einem Dementi aus dem Iran einhergeht. Dort wurde das Trump-Statement als Versuch bezeichnet, sich an den Märkten Zeit zu erkaufen. Eine Kommunikation zwischen den USA und dem Iran gebe es nicht.

Testen Sie unseren Börsendienst – wir positionieren uns ab Montag neu!

Nun ist der Iran seinerseits nicht gerade die vertrauenswürdigste Quelle. Am Markt dominiert vorerst die Erleichterung darüber, dass weitere US-Aggressionen ausgeblieben sind, nachdem zwischenzeitlich zunehmend sogar eine Bodeninvasion durch US-Truppen eingepreist worden war. Gleichzeitig dürften sich einige Marktteilnehmer neu positionieren müssen. In vielen Anlageklassen wie Metallen, Energierohstoffen und Renditen sehen wir derzeit enorme Bewegungen.

In einem wie gewohnt komplett in Großbuchstaben verfassten Beitrag auf Truth Social schrieb Trump, die beiden Länder hätten „sehr gute und produktive Gespräche über eine vollständige und endgültige Beilegung unserer Feindseligkeiten im Nahen Osten“ geführt. Auf Grundlage dieser Gespräche, die nach seinen Angaben in dieser Woche fortgesetzt werden sollen, habe er das Pentagon angewiesen, mit den zuvor angedrohten Angriffen auf Energieanlagen vorerst zuzuwarten.

Franz-Georg hat uns um 12.00 Uhr eine Analyse erstellt, die nun natürlich nicht mehr ganz aktuell ist.

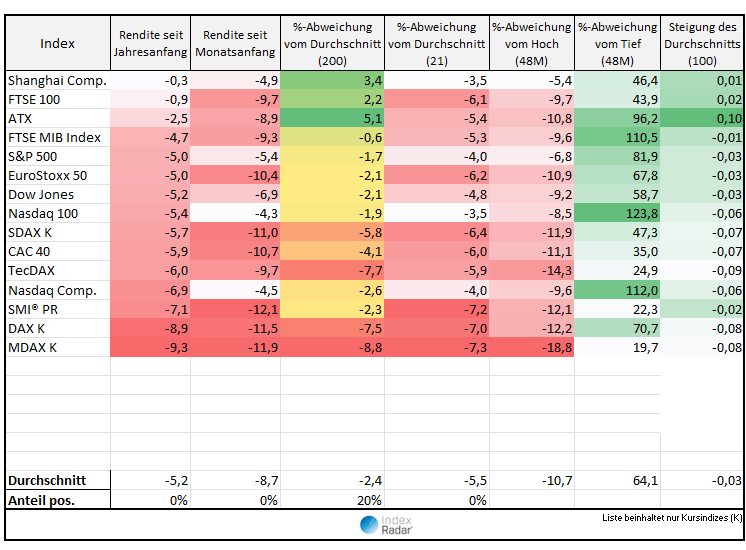

S&P 500, Dow Jones und Nasdaq 100 notieren inzwischen unterhalb ihrer 200-Tage-Linien – ein technisches Signal, das zuletzt im Frühjahr 2025 im Zuge des Zollschocks auftrat. Auch global zeigt sich ein einheitliches Bild: Nahezu alle westlichen Indizes haben ihre Jahresgewinne abgegeben. Im Schnitt liegt das Minus bei über fünf Prozent (Daten von Freitagabend). Besonders der DAX fällt auf: Rund elf Prozent Verlust seit Monatsbeginn, der Index steuert auf den schwächsten Monat seit März 2020 zu.

Wichtiger als die reine Bewegung ist die technische Einordnung. Nachdem bereits in der Vorwoche viele Indizes unter ihrem kurzfristigen Durchschnitt (21-Tage), trifft dies nun auch auf die vielbeachtete 200-Tage-Linie zu. Nur noch rund ein Fünftel der Märkte behauptet diesen langfristigen Signalgeber. Wir haben somit einen zunehmenden Extremzustand auf der kurz- und mittel- bis langfristigen Zeitachse. Beide Faktoren deuten auf eine zeitnahe Gegenbewegung hin, vorausgesetzt, die geopolitische Lage spielt mit.

Ein Blick zurück schärft die Perspektive: Im April 2025 führten die Zollankündigungen zu einem abrupten Kurseinbruch. Der DAX verlor innerhalb weniger Tage rund 20 Prozent. Die Stimmung kippte schnell, aber ähnlich dynamisch erfolgte die Erholung. Fast alle 40 Blue Chips notierten unter ihrer 21-Tage-Linie, nur etwa ein Drittel über der 200-Tage-Marke. Die Marktbreite von damals ähnelt der heutigen Lage. Natürlich kann die Quote in Bezug auf die 200-Tage-Linie noch weiter fallen wie im Herbst 2023. Doch die schon jetzt vorliegende Übertreibung nach unten signalisiert klar: Die Wahrscheinlichkeit für eine Rückkehr in Richtung Normalzustand und somit Erholung steigt. Wer Nerven hat, sollte Schwäche gezielt zum Positionsaufbau nutzen.