Samsung verdient derzeit fast alles mit Speicherchips für K.I.-Rechenzentren. Das macht die Aktie stark, aber auch anfällig. Für das zweite Quartal stellt der Konzern 171 Billionen Won Umsatz und 89,4 Billionen Won operativen Gewinn in Aussicht. Das wäre ein außergewöhnlich hohes Margenniveau. Trotzdem fiel die Aktie, weil Investoren nicht am Boom zweifeln, sondern an seiner Haltbarkeit: Speicherchips bleiben ein zyklisches Geschäft, und in solchen Zyklen kippen die Margen meist früher als die Umsätze.

Die Zahlen aus dem ersten Quartal zeigen, wie stark Samsung inzwischen am Halbleitergeschäft hängt. Bei 133,9 Billionen Won Umsatz erzielte der Konzern 57,2 Billionen Won operativen Gewinn. Der Chipbereich lieferte davon 53,7 Billionen Won und damit fast den gesamten Ergebnisbeitrag. Das klassische Bild von Samsung als breit aufgestelltem Elektronikkonzern trägt für die Bewertung deshalb nur noch begrenzt. Smartphones, Displays und Konsumgeräte zählen weiter, aber der Börsenkurs reagiert vor allem auf die Frage, wie lange K.I.-Server, HBM-Speicher, DDR5 und Enterprise-SSDs knapp und hochprofitabel bleiben.

Für 2027 spricht noch viel für ein Jahr nahe am Höhepunkt des Zyklus. Im Basisszenario wären 730 Billionen Won Umsatz und 315 Billionen Won operativer Gewinn erreichbar. Für 2028 sollte man vorsichtiger rechnen: Selbst wenn der Umsatz auf 755 Billionen Won steigt, könnte der operative Gewinn auf 285 Billionen Won sinken. Der Grund ist einfach: Mehr Volumen heißt bei Speicherchips nicht automatisch mehr Gewinn, wenn Preise nachgeben, Wettbewerber Kapazitäten hochfahren und neue Werke Kosten verursachen. Samsung bleibt damit einer der großen Gewinner des K.I.-Investitionsbooms, aber nicht jede Rekordmarge ist eine neue Normalität.

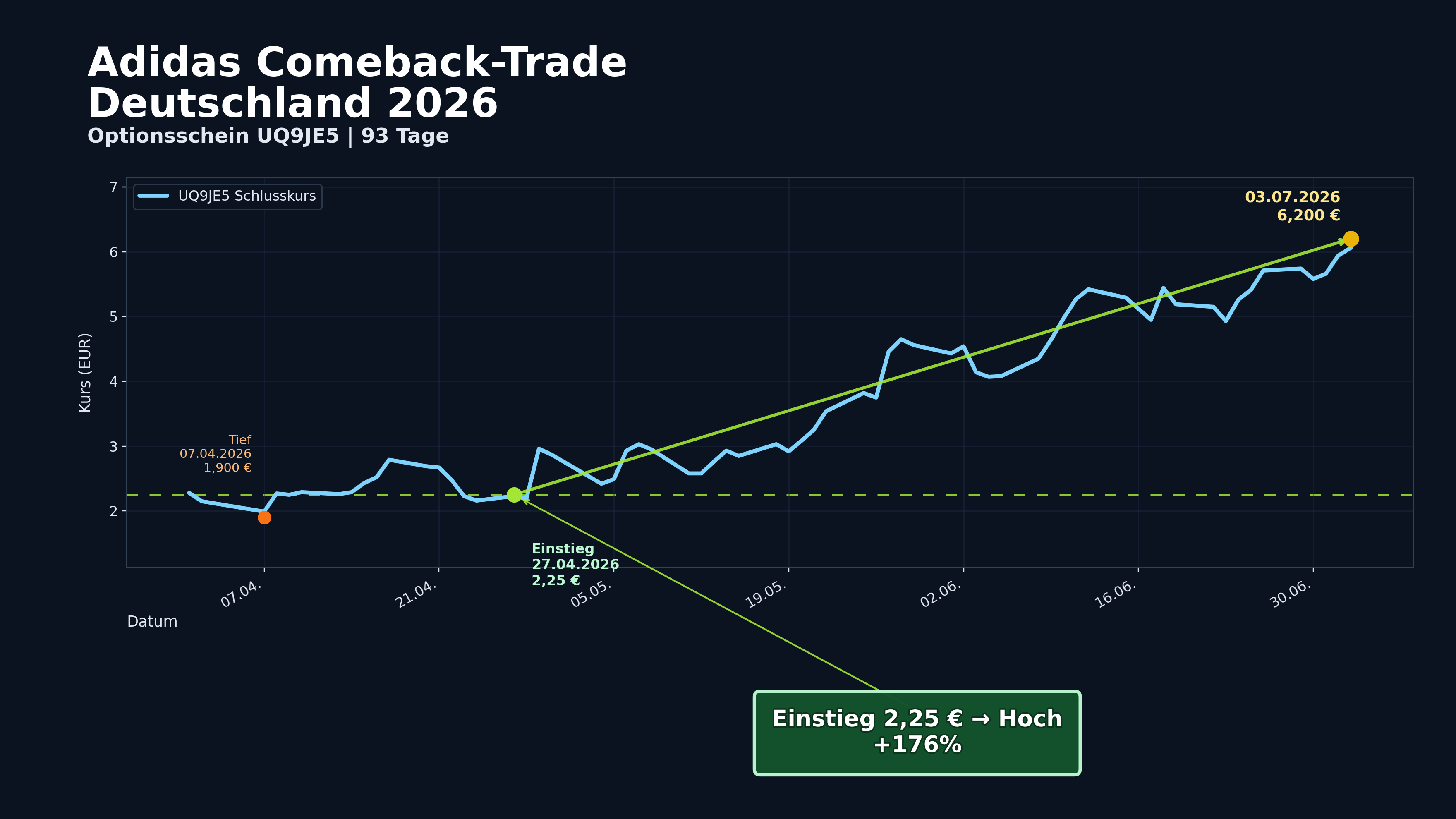

Wir setzen derzeit auf andere Titel – beispielsweise in Deutschland 2026: