Nach Woche zwei der militärischen Auseinandersetzung im Iran ist es aus unserer Sicht wichtig, das Umfeld noch einmal einzuordnen und zunächst auf die Fakten zu schauen, um zu betrachten, wie wir die Märkte derzeit lesen.

Ich beginne mit dem wohl einfachsten Indikator, den die meisten kennen, der häufig kritisiert wird, aber dennoch eine gewisse Aussagekraft besitzt: dem Fear & Greed Index in den USA, dem sogenannten Angstbarometer.

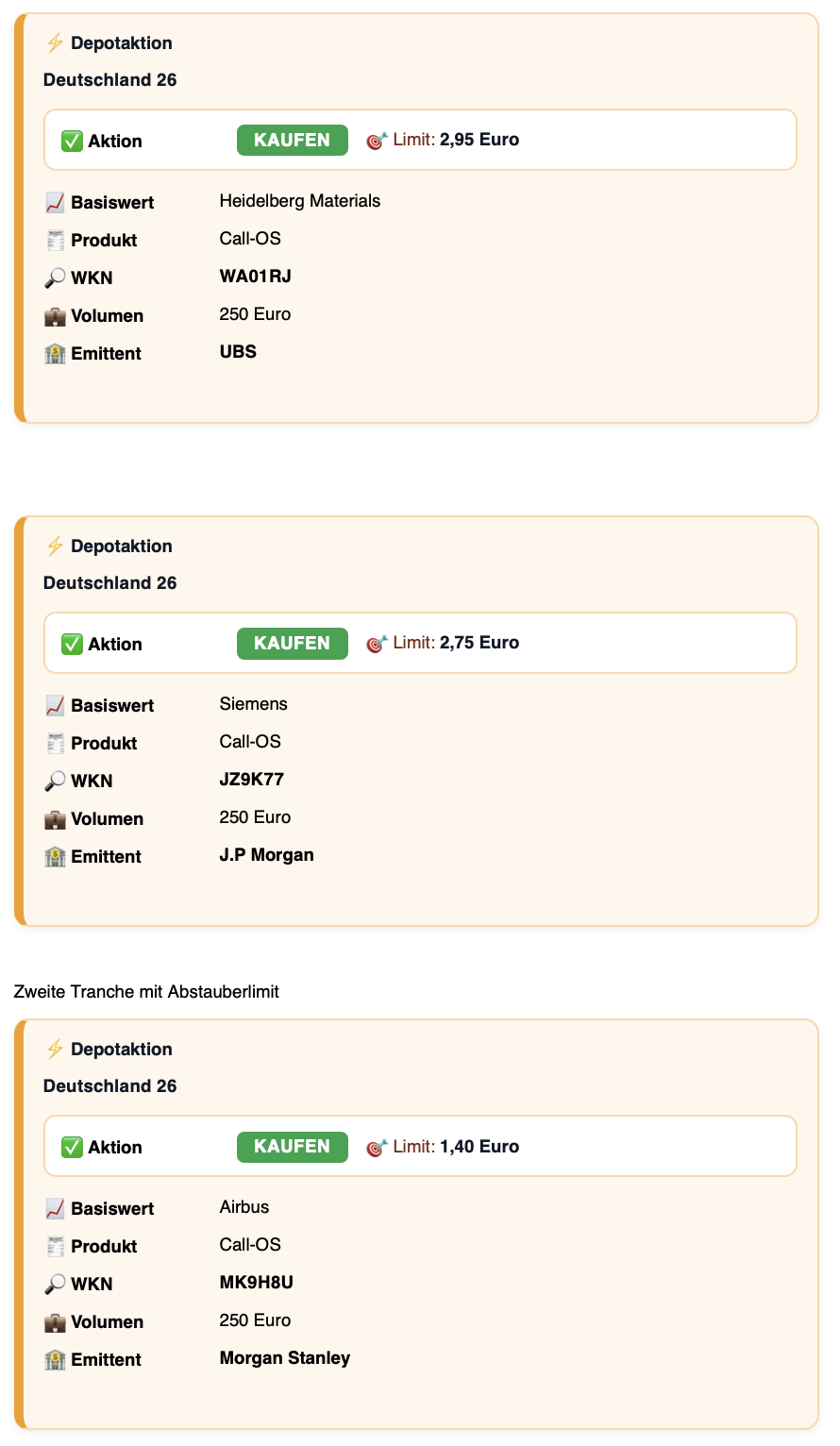

Wir haben am Montag den Rücksetzer im DAX gekauft. Unsere Depotaktionen sehen Sie unten beispielhaft. Testen Sie unsere erfolgreichen Depots via feingoldresearch.de

Fear & Greed Index und Marktstimmung

Den Fear & Greed Index sehen wir zum Ende dieser Woche auf dem tiefsten Stand seit November. Nun ist November noch gar nicht so lange her, und wir müssen gestehen: Wir waren nicht unbedingt verwundert, hatten aber beinahe verdrängt, dass Anfang November bereits deutliche Angst und kurzfristig sogar kleine Anflüge von Panik am Markt herrschten. Damals war es die erste große Diskussion um KI, und der Fear & Greed Index notierte kurzfristig bei nur noch sechs Punkten. Damit testete er das Niveau aus dem April 2025, als Donald Trump die Zollkeule ausgepackt hatte.

Gegenwärtig liegt der Fear & Greed Index bei 21, was nichts anderes bedeutet, als dass die Angst am Markt zugenommen hat. Von Panik sind wir aus unserer Sicht aber noch entfernt. Das zeigen auch die absoluten Kursrückgänge an der NASDAQ und beim S&P 500. Das Umfeld ist ängstlich, ja, aber auch dort signalisiert die Dimension der Rückgänge vom jüngsten Rekordhoch bislang keine Panik.

Unterschiede zwischen USA und Europa

Im DAX kann man die Lage durchaus als sehr ängstlich beschreiben. Das zeigt sich auch darin, dass der DAX deutlich mehr Federn lassen musste als die amerikanischen Indizes. Das wiederum hängt damit zusammen, dass die USA Nettoexporteur von Öl sind und durchaus etwas dran ist an dem Posting, das Donald Trump in dieser Woche verschickte, in dem er davon sprach, dass höhere Ölpreise den USA auch helfen könnten. Das war per saldo sicherlich einmal mehr übertrieben formuliert.

Dennoch ist es in den USA tatsächlich so, dass hohe Ölpreise bei weitem nicht so schädlich sind wie in Europa. Und Trump könnte im Umkehrschluss bei steigenden Ölpreisen einen Teil der daraus resultierenden Effekte wieder für Konjunkturprogramme verwenden. Für die Europäer wird das deutlich schwieriger.

Die meisten Nutzer können das an der Tankstelle gut nachvollziehen. Denn was ich für 2,10 Euro in den Dieseltank laufen lasse, kann ich später nicht im Supermarkt ausgeben. Ein weiteres wichtiges Instrument, das wir uns ansehen, ist die Volatilität am Markt. Dazu verweisen wir einmal mehr auf die guten Volatilitätsbarometer der UBS.

Volatilität als Marktindikator

Dort sehen wir den VIX mit einem Zwischenhoch in den vergangenen zwei Wochen bei 38 und aktuell bei rund 25. Beim VDAX ist es je nach Tagesbetrachtung ein Schnaps mehr, aber nicht besonders viel. Nun haben wir uns gestern eine Auswertung angesehen, nach der der S&P 500 in den vergangenen Jahrzehnten zwölf Monate später stets positiv abgeschnitten hat, wenn er ein Volatilitätsniveau von 25 oder mehr erreicht hatte.

Diese Nachricht ist für Langfristinvestoren zunächst einmal sehr positiv, denn die Renditeerwartungen ab heute auf Sicht von einem Jahr sehen ordentlich aus. Allerdings weiß man aus der Erfahrung der vergangenen Börsenjahrzehnte, dass Volatilitätsstände zwischen 25 und 38, wie wir sie in den letzten 14 Tagen gesehen haben, ein Hoch markieren können und damit schon die beste kurzfristige Einstiegsgelegenheit darstellen. Das muss aber nicht so sein.

Dazu zwei praktische Beispiele. Wir erinnern uns an den Frühsommer 2008, als die Volatilitäten kräftig anzogen. Auch damals bewegte sich die Volatilität bereits im Bereich zwischen 20 und 40.

Im September 2008 lag sie allerdings bei 81 — das war die Zeit der Pleite der Bank Lehman Brothers. In den folgenden sechs Monaten nach dem September 2008 fiel die Volatilität zwar leicht zurück, die US-Indizes markierten ihr Tief aber erst im März 2009, um sich danach sehr zügig zu erholen. Schon an dieser ersten Betrachtung sieht man, dass Volatilitäten für das kurzfristige Trading und für Investitionsentscheidungen auf Sicht von zwei bis vier Monaten nicht immer hilfreich sein müssen. Sie können es aber.

Ein zweites Beispiel: Im Februar 2020 lagen die Volatilitäten bereits deutlich erhöht. Die Coronakrise begann.

Den absoluten Höchststand der Volatilität verzeichnete man im März 2020, als der DAX Richtung 8.000 Punkte unterwegs war. Schon bei 10.000 Punkten hatte die Volatilität ein Einstiegssignal gegeben, und für mittel- bis langfristige Investoren war ein Einstieg bei 10.000 DAX-Punkten ein wunderbares Geschenk und eine perfekte Entscheidung. Nichtsdestoweniger bekam man den DAX wenige Tage später an einem Handelstag noch 15 Prozent unterhalb der Marke von 10.000 Zählern.

Strategie und Portfolioanpassungen

Man sieht also: Volatilitätsbetrachtungen und statistische Auswertungen für die Zukunft sind immer mittel- und langfristig zu sehen. Auf drei oder zehn Tage ist das Ganze eher kompliziert. Die Konsequenz für alle, die derzeit am Markt agieren, sieht man in unseren Portfolios. Wir halten über unsere Portfolios hinweg noch immer eine respektable Cashquote vor, haben diese in den vergangenen Tagen jedoch über alle Portfolios hinweg reduziert.

Mit anderen Worten: Wir kaufen uns Schritt für Schritt in die Märkte ein und versuchen, dies an schwachen Handelstagen zu tun. Dabei gilt der Fokus in allererster Linie nicht irgendwelchem Zock, sondern Qualität. Aufstockungen bei Alphabet und LVMH, Zukäufe bei BMW oder Lufthansa, Ergänzungen in Anlageprodukten auf den DAX, die NASDAQ oder den S&P 500.

Die erhöhte und hohe Volatilität hilft dabei, wie schon angesprochen, bei verschiedenen Produktkategorien. Im aktuellen Marktumfeld muss man keine Experimente wagen und vor allem keine Exoten kaufen. Qualität ist in der Breite so stark zurückgekommen, dass man wirklich gute Marken und hohe Qualität zu reduzierten Preisen bekommt.

Das unterscheidet sich deutlich von dem, was wir noch im Januar gesehen haben. Damals musste man Chancen wirklich mit der Lupe suchen und sehr genau überlegen, wo man überhaupt noch einen qualitativ hochwertigen Titel mit entsprechendem Chance-Risiko-Verhältnis findet. Das hat sich gedreht. Selbst Qualität auf 1A-Niveau wie Alphabet hat zumindest eine Korrektur von 10 Prozent hingelegt. Bei vielen anderen Aktien liegen die Korrekturlevels bereits bei 20 bis 40 Prozent. Damit kann man arbeiten. In einem solchen Umfeld stockt man auf, geht aber nicht an ein oder zwei Tagen all in, sondern handelt strukturiert und mit Augenmaß.