Die Aktien von Nvidia sind am Dienstag um 9,5 Prozent gefallen. Der Chiphersteller verlor damit so viel Marktwert wie noch kein US-Unternehmen an einem Tag. Nachbörslich kam eine Meldung zur einer Kartellklage herein. Das Umfeld ist schwierig, wir sind nicht dabei und bleiben vorerst an der Seitenlinie. Lesen Sie unten unsere Analyse vom Wochenbeginn…

Die Aktien von Nvidia sind am Dienstag um 9,5 Prozent gefallen. Der Chiphersteller verlor damit so viel Marktwert wie noch kein US-Unternehmen an einem Tag. Nachbörslich kam eine Meldung zur einer Kartellklage herein. Das Umfeld ist schwierig, wir sind nicht dabei und bleiben vorerst an der Seitenlinie. Lesen Sie unten unsere Analyse vom Wochenbeginn…

Ausführlich auch im Webinar mit der SocGen – hier in der Aufzeichnung…

Unsere Mail an unsere Abonnenten vom 02.September:

die Finanzwelt blickte in der vergangenen Woche auf Nvidia. Die Ergebnisse waren positiv – die Reaktion des Marktes jedoch nicht.

Nvidia meldete einen Gesamtumsatz von etwas mehr als 30 Mrd. Dollar, der vor allem durch seine Produkte und Systeme für Rechenzentren erzielt wurde. Das war ein Anstieg um 4 Milliarden Dollar gegenüber dem vorangegangenen Quartal und eine Steigerung um 122 % gegenüber dem Vorjahr. Nvidia meldete einen Nettoumsatz von mehr als 16 Mrd. Dollar.

Die Umsatzprognose für das dritte Quartal wurde erneut angehoben, und zwar auf 32,5 Milliarden US-Dollar, wobei die Gewinnspanne mit rund 75 % in etwa der des laufenden Quartals entspricht. Dieser Anstieg um 2,5 Milliarden Dollar im Vergleich zum laufenden Quartal wäre jedoch die niedrigste Umsatzsteigerung von Nvidia im Vergleich zum Vorquartal seit anderthalb Jahren, und das ist wohl der Grund, warum Nvidia nach der Veröffentlichung der Ergebnisse nachgab.

Die 3-Billionen-Dollar-Frage: Spiegelt das langsamere Umsatzwachstum von Nvidia eine grundlegende Veränderung im Unternehmen wider? Mehr dazu auch im Webinar am Dienstag ab 18.00 Uhr.

Da sich der K.I-Sektor langsam zu realen Anwendungen verschiebt, hat sich der Markt für Chips von „Training“ zu „Anwendung“ verschoben. Zum Verständnis: Große Tech-Konzerne wie Amazon, Google oder Meta kaufen im großen Stil Chips von Nvidia ein um ihre K.I’s zu trainieren. Bald soll natürlich der Schritt zur Anwendung folgen.

Nvidia gab an, dass 40 Prozent des Umsatzes mit Rechenzentren in den letzten vier Quartalen auf Implementierungen entfielen. Diese Verlagerung könnte sich laut Experten auch auf die Margen und Preise auswirken. Für Big-Tech gab es zu Beginn des K.I’-Hypes nahezu keine Grenze nach oben. Nvidia war zu Beginn konkurrenzlos.

In der Anwendung müssen die Geschwindigkeit der KI-Verarbeitung mit Faktoren wie Kosten, Stromverbrauch und Skalierbarkeit für das Kundenwachstum in Einklang gebracht werden. In diesem Kontext wird AMD als Konkurrent für Nvidia gefährlicher.

Nvidia hat bestätigt, dass die Probleme mit Blackwell zu einer Verzögerung von etwa acht bis zwölf Wochen bei der Veröffentlichung führt. Nvidia führt sogar etwa 3 % seiner Margeneinbußen auf die Probleme zurück.

Für uns ist Nvidia in diesem Umfeld nach den Zahlen kein Kauf. Die Aktie könnte gegen die Tech-Konkurrenz relative Schwäche zeigen ohne neue Hochs anzulaufen.

In unserem Börsendienst sind wir seit dem Frühjahr nur noch sehr selektiv bei „Big-Tech“ unterwegs. Die Bewertung war uns zu teuer und ein „Kipppunkt“ nur eine Frage der Zeit. Wir hatten diese annahmen bspw hier, hier und hier bei NTV im Gespräch formuliert.

Aktien – einfach weiter so?

Unsere Depots werden wir in den kommenden Wochen verstärkt bestücken. Im Big-Tech-Bereich könnte sich das eine oder andere Schnäppchen in einer Übertreibung nach unten einsammeln lassen. In Europa finden sich viele Bewertungen im Keller und Aktien arbeiten an ihrem Turnaround – wie bspw. bei Sartorius, Lufthansa….

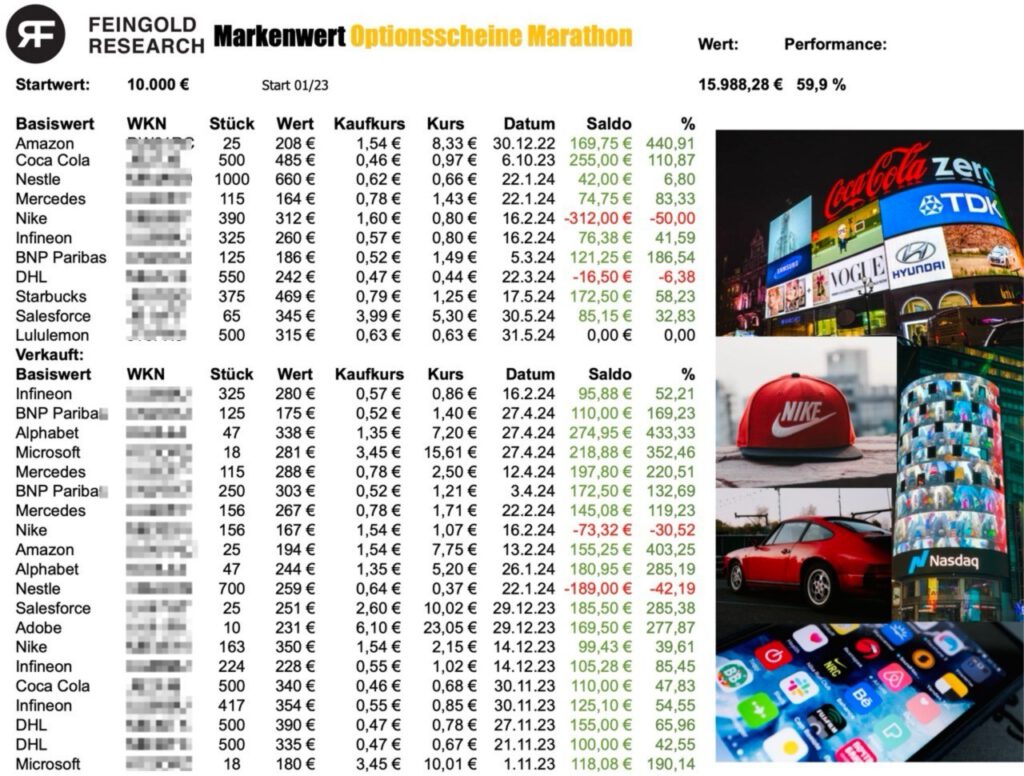

Wir bieten ihnen mit dem Code „sommer24“ 24 Prozent Rabatt auf unsere Abos. Hier geht’s zu Investing , Spekulativund MARKENWERT. Testen Sie uns zusätzlich gerne via feingoldresearch.de