Zinswende durch den Iran-Schock: Der Markt preist den Inflationskrieg neu

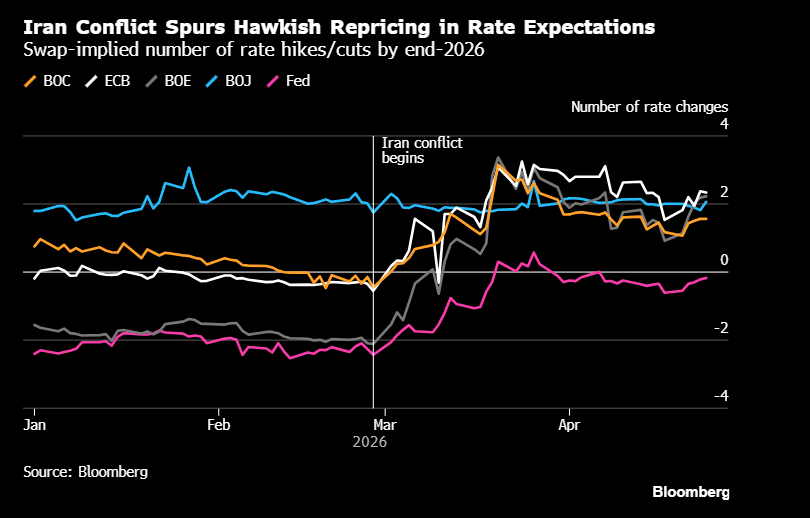

Der Iran-Konflikt hat an den Zinsmärkten eine bemerkenswerte Neubewertung ausgelöst. Wo zuvor noch die Hoffnung auf baldige Lockerung dominierte, preisen die Swap-Märkte inzwischen ein deutlich restriktiveres Notenbankbild ein. Besonders bei EZB, Bank of England und Bank of Canada sind die Erwartungen spürbar nach oben geschnellt; auch bei der Fed ist die Zinssenkungsfantasie merklich geschrumpft. Die Botschaft der Märkte ist klar: Geopolitik ist kein Randrisiko mehr, sondern ein potenzieller Inflationstreiber.

Der Übertragungskanal liegt auf der Hand. Ein Konflikt im Nahen Osten trifft Energiepreise, Frachtrouten, Versicherungskosten und Risikoprämien. Für Notenbanken, die ihren Kampf gegen die Inflation noch nicht überzeugend gewonnen haben, ist das ein heikler Mix. Aus „höhere Zinsen für längere Zeit“ kann schnell wieder eine Debatte über zusätzliche Straffung werden. Für Aktien ist das unbequem, weil steigende Diskontsätze vor allem jene Titel belasten, deren Bewertung stark von weit in der Zukunft liegenden Gewinnen abhängt.

Für Anleger bedeutet das nicht, reflexartig Risiko abzubauen. Aber die Marktführung kann sich verschieben. Hoch bewertete Wachstumswerte, zinssensible Immobilienaktien und schwache Konsumtitel verlieren in einem solchen Umfeld an Attraktivität. Spannender werden Unternehmen mit Preissetzungsmacht, Energiebezug, Rüstungsfantasie, hoher Cash-Generierung oder niedriger Verschuldung. Auch Gold- und Qualitätsdividendenwerte gehören wieder stärker auf den Radar, weil sie in geopolitischen Stressphasen oft robustere Kapitalströme anziehen.

Für unseren Börsendienst- hier testen – ist diese Entwicklung ein klares Signal: Die Zeit der einfachen Zinssenkungswetten ist vorbei. Jetzt zählt Selektion. Wir suchen Aktien, die auch bei höheren Renditen, teurer Energie und politischer Unsicherheit funktionieren – und meiden Geschäftsmodelle, die nur bei billigem Geld attraktiv aussehen. Wer in diesem Markt blind dem alten Tech- und Zinssenkungsnarrativ folgt, handelt die Vergangenheit. Die nächste Outperformance dürfte dort entstehen, wo Inflation, Sicherheit und Cashflow zusammenkommen.